固定资产报废账务处理,固定资产报废账务处理全解析

你知道吗?在企业的大账本里,固定资产报废的账务处理就像是一场精彩的魔术表演,让人看得眼花缭乱。今天,就让我带你一起揭开这神秘的面纱,看看固定资产报废的账务处理到底有多神奇!

一、固定资产报废,账务处理大揭秘

想象你的公司里有一台用了多年的老电脑,它已经无法满足工作需求,只能光荣“退休”。这时候,固定资产报废的账务处理就登场了。

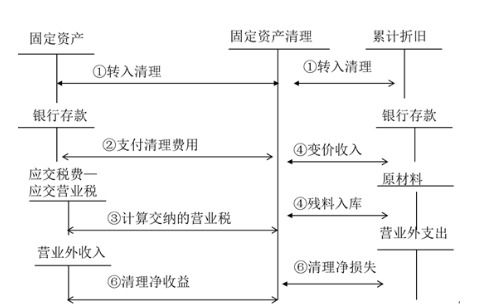

1. 固定资产转入清理:首先,你得把这台老电脑的账面价值(原值减去累计折旧和减值准备)转到“固定资产清理”科目。简单来说,就是把它从固定资产的大家庭里“请”出来,单独成家。

会计分录如下:

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

2. 清理费用,一笔勾销:清理过程中,可能会产生一些费用,比如拆卸费、运输费等。这些费用可不能小觑,得一笔一笔地记在“固定资产清理”科目里。

会计分录如下:

借:固定资产清理

贷:银行存款等

3. 残值变卖,收入进账:如果老电脑还有点“余热”,可以变卖残值。这时候,收入就乖乖地记在“固定资产清理”科目里。

会计分录如下:

借:银行存款等

贷:固定资产清理

4. 清理净损益,一决高下:看看“固定资产清理”科目是借方余额还是贷方余额。如果是借方余额,说明清理过程中产生了净损失;如果是贷方余额,说明清理产生了净收益。

会计分录如下(净损失):

借:营业外支出——处置非流动资产损失(或非常损失)

贷:固定资产清理

会计分录如下(净收益):

借:固定资产清理

贷:营业外收入——处置非流动资产利得

二、固定资产报废,注意事项要牢记

1. 残值处理,不能马虎:残值处理是固定资产报废账务处理的关键环节。一定要确保残值处理得当,避免造成不必要的损失。

2. 账务处理,规范操作:账务处理要严格按照会计准则进行,确保账务的准确性和规范性。

3. 税务风险,不能忽视:固定资产报废涉及到税务问题,要提前了解相关政策,避免税务风险。

三、固定资产报废,常见问题解答

1. 固定资产报废是否需要备案?一般情况下,固定资产正常的报废不需要到税务局备案。但如果是不正常的报废,或者处置价格小于账面价值,就需要到税务局备案了。

2. 固定资产报废净损失计入哪个科目?固定资产报废净损失计入营业外支出科目。

3. 固定资产报废是否需要开具发票?固定资产报废需要开具发票,税率根据实际情况确定。

固定资产报废的账务处理,就像一场精彩的魔术表演,让人惊叹不已。希望这篇文章能让你对固定资产报废的账务处理有更深入的了解。记住,掌握这些技巧,让你的企业账务处理更加得心应手!